Memiliki rumah adalah satu pengalaman dan perasaan yang mengujakan. Tapi bila tengok nombor dan buat kira-kira, rasa macam tak masuk akal pula.

Beli sesuatu hartanah adalah satu keputusan yang besar. Anda nak kena hadap komitmen dengan bank 30 tahun taw! Ingat tu.

Jadi tak salah pun nak menyewa sebab ada orang memang tak suka nak ada komitmen hutang lama-lama. Rasa terikat pun ada. Bila menyewa lama-lama ni, mulalah orang tanya,

“Tak rasa rugi ke sewa lama-lama? Baik beli rumah je terus kalau macam tu”

Betul ke rugi?

Dalam artikel ni kami kongsikan bagaimana nak tahu rugi atau untung. Dari situ bolehlah anda buat keputusan yang betul tanpa terikut dengan kata-kata orang.

Beli atau sewa, mana lagi jimat?

Oh ya, cakap pasal kata-kata orang, ada lagi satu ayat popular yang dilemparkan.

“Bayar komitmen rumah ni duit masuk dalam aset, kalau sewa habis macam tu je”

Oopss, tak semudah itu teman-teman.

Fikir pasal nak beli rumah ni, anda kena ingat ada banyak lagi kos yang terlibat seperti deposit, fi guam, kos penyelenggaraan, komitmen bulanan dan macam-macam lagi.

Ya, memang betul bila menyewa ni, anda akan terlepas peluang (opportunity loss) pemilikan ekuiti anda dalam aset hartanah bila berlaku kenaikan harga.

Pengiraan sama ada sewa atau beli rumah, mana satu yang lebih kos efektif bergantung pada pelbagai faktor :

- berapa lama anda nak tinggal di rumah tu

- berapa banyak harga rumah tu boleh naik

- berapa banyak anda boleh jana daripada jumlah duit deposit

Tak berapa nak faham?

Jangan risau, ni kami kongsikan fungsi kalkulator yang sangat mudah ni. Masuk-masuk nombor terus tahu jawapannya.

Jom buat kira-kira

Untuk tujuan ilustrasi, kita buat perbandingan kos menyewa vs beli hartanah bernilai RM500,000. Berikut senario yang mungkin berlaku.

Senario sewa rumah :

- Sewa RM1,500 sebulan dan meningkat 2% setiap tahun secara purata

- Duit lebihan yang dapat dijimatkan dari beli rumah dilaburkan dengan keuntungan 4% setiap tahun

Senario beli rumah :

- Kenaikan hartanah 3% setiap tahun secara purata

- Deposit 10% : RM50,000

- Bayaran bulanan : RM2,300 (kadar faedah 4.5% dengan tempoh 30 tahun)

- Kos lain-lain (fi guam, duti setem) : RM25,000

- Kos penyelenggaraan : RM200 sebulan

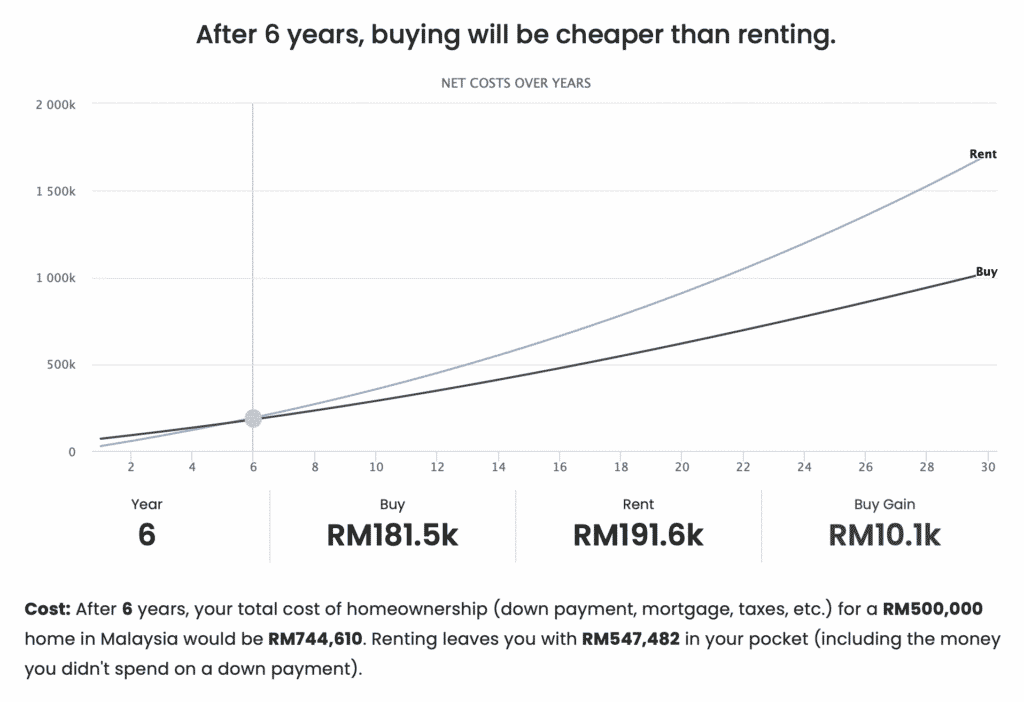

Kami masukkan angka ni dalam kalkulator yang disediakan oleh Edgeprop, tut tup tada!!! Lihatlah hasilnya seperti dibawah ni.

Menarik kan?

Berdasarkan perkiraan, sewa ni memang lebih murah tapi hanya sehingga tahun keenam. Seterusnya ternyata beli hartanah tu lebih berbaloi.

Betullah beli rumah lebih berbaloi dari menyewa?

Kejap, jangan terburu-buru boleh tak?

Banyak lagi faktor anda kena ambil kira.

Bila nak beli rumah ni, ada macam-macam soalan anda kena tanya diri sendiri.

- Modal bukan hanya 10% daripada nilai hartanah yang nak dibeli, tapi lebih! Ada tak?

- Bersedia tak nak berdepan dengan kos-kos tersembunyi bila ada rumah nanti?

- Adakah gaya hidup anda memerlukan pada fleksibeliti atau pindah-randah?

Akhirnya, tiada satu jawapan yang boleh selesaikan semua masalah. Setiap orang mempunyai masalah dan keperluan yang berbeza. Paling tidak, panduan yang dikongsikan diatas ni dapat bantu anda buat keputusan dengan berhemah atau boleh jadi tanda aras sampai bila anda perlu menyewa.

Psst, kalau anda memang jenis berpindah randah dan tak kisah pun nak menyewa, Wetopia adalah tempat terbaik untuk anda.

Sebab kami sangat fleksibel.

Anda boleh pindah di mana-mana lokasi yang kami ada. Contoh anda sewa lokasi A, tapi sebab ada masalah housemate ke, boleh je pindah unit lain atau pindah terus lokasi kami yang lain.

Menarik kan?

Macam mana nak join Wetopia Coliving?

Mudah saja. Anda boleh KLIK SINI atau jika belum bersedia tapi berminat nak join, boleh isi borang bawah ni.